一周金融市场动态(07.25-07.31)

一周金融市场动态(07.25-07.31)

一、一周国内金融市场要闻

党的十九届五中全会定于今年10月召开,将研究关于制定2035年远景目标的建议。中共中央政治局7月30日召开会议,决定今年10月在北京召开中国共产党第十九届中央委员会第五次全体会议,主要议程是,中共中央政治局向中央委员会报告工作,研究关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议。

中央政治局:财政政策要更加积极有为,货币政策要更加灵活适度。中共中央政治局召开会议,会议指出,要确保宏观政策落地见效。财政政策要更加积极有为、注重实效。要保障重大项目建设资金,注重质量和效益。货币政策要更加灵活适度、精准导向。要保持货币供应量和社会融资规模合理增长,推动综合融资成本明显下降。要确保新增融资重点流向制造业、中小微企业。宏观经济政策要加强协调配合,促进财政、货币政策同就业、产业、区域等政策形成集成效应。

中央政治局:加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局。中共中央政治局召开会议,会议指出,当前经济形势仍然复杂严峻,不稳定性不确定性较大,我们遇到的很多问题是中长期的,必须从持久战的角度加以认识,加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局,建立疫情防控和经济社会发展工作中长期协调机制,坚持结构调整的战略方向,更多依靠科技创新,完善宏观调控跨周期设计和调节,实现稳增长和防风险长期均衡。

证监会年中工作会议:践行“不干预”理念构建资本市场良好的可预期机制。7月31日讯,中国证监会近日召开2020年系统年中工作会议暨警示教育大会,会议指出,践行“不干预”理念,构建资本市场良好的可预期机制。减少管制,大力推进“放管服”改革;坚持按规则制度办事,保持市场功能正常发挥;完善预期管理机制,加强宏观研判,稳定市场预期。以编制权责清单为抓手,全面清理“口袋政策”和“隐形门槛”,进一步整合规范备案报告事项。健全促进行业机构做优做强的制度机制,发展高质量投资银行和财富管理机构。

央行:资管新规过渡期延长至2021年底。央行表示,按照既有工作安排,资管新规过渡期将于2020年底结束。考虑到今年以来新冠肺炎疫情对经济金融带来的冲击,金融机构资产管理业务规范转型面临较大压力。为平稳推动资管新规实施和资管业务规范转型,经国务院同意,人民银行会同发展改革委、财政部、银保监会、证监会、外汇局等部门审慎研究决定,资管新规过渡期延长至2021年底。

银保监会:保险公司核心偿付能力充足率不低于50%。银保监会就《保险公司偿付能力管理规定(征求意见稿)》公开征求意见。其中提出,保险公司同时符合核心偿付能力充足率不低于50%、综合偿付能力充足率不低于100%、风险综合评级在B类及以上三项监管要求的,为偿付能力达标公司;不符合上述任意一项要求的,为偿付能力不达标公司。

国家税务总局完善调整当年首次入职居民个人工资、薪金所得预扣预缴方法。国家税务总局发布关于完善调整部分纳税人个人所得税预扣预缴方法的公告。其中,对一个纳税年度内首次取得工资、薪金所得的居民个人,扣缴义务人在预扣预缴工资、薪金所得个人所得税时,可扣除从年初开始计算的累计减除费用(5000元/月)。

商务部就美方将11家中国实体列入出口管制“实体清单”应询答记者问。商务部开云体育官方网站| Kaiyun Sports发言人表示,我们注意到美商务部将11家中国实体列入出口管制“实体清单”,中方对此坚决反对。美方把经贸作为政治打压工具,多次滥用出口管制等措施,动用国家力量打击他国企业,对国际经贸秩序造成严重破坏,对全球产业链供应链安全造成严重威胁。这不利于中国,不利于美国,也不利于整个世界。中方敦促美方立即停止错误做法,并将采取一切必要措施,坚决维护中国企业的合法权益。

北京:将加强与证监会等监管部门沟通引导中概股回国发展。北京市地方金融监督管理局透露,北京将加强与证监会等监管部门的沟通,争取出台相关支持政策,在新三板或其他板块进行试点,引导中概股回国发展。北京将对赴美中概股进行梳理,对于符合回归条件的,支持其回归A股或回归港股发展。

美国第二季度实际GDP年化初值高于预期,二季度GDP平减指数初值预期持平。美国第二季度实际GDP年化初值环比萎缩32.9%,创纪录最大降幅,预期萎缩34.5%,前值萎缩5%;二季度GDP平减指数初值降1.8%,预期持平,前值升1.4%。

二、国内资金市场

本周国内资金面呈现先紧后松态势,未来一段时间流动性可能仍会趋紧。本周央行公开市场操作继续,7月27日,1,000亿7天逆回购;7月28日,800亿7天逆回购;7月29日,300亿7天逆回购;7月30日,500亿7天逆回购。7月,央行共开展7,700亿元逆回购操作和4,000亿元MLF操作,由于本月共有11,400亿元央行逆回购到期和6,977亿元MLF到期,从全口径测算,本月央行公开市场操作净回笼资金6,677亿元。

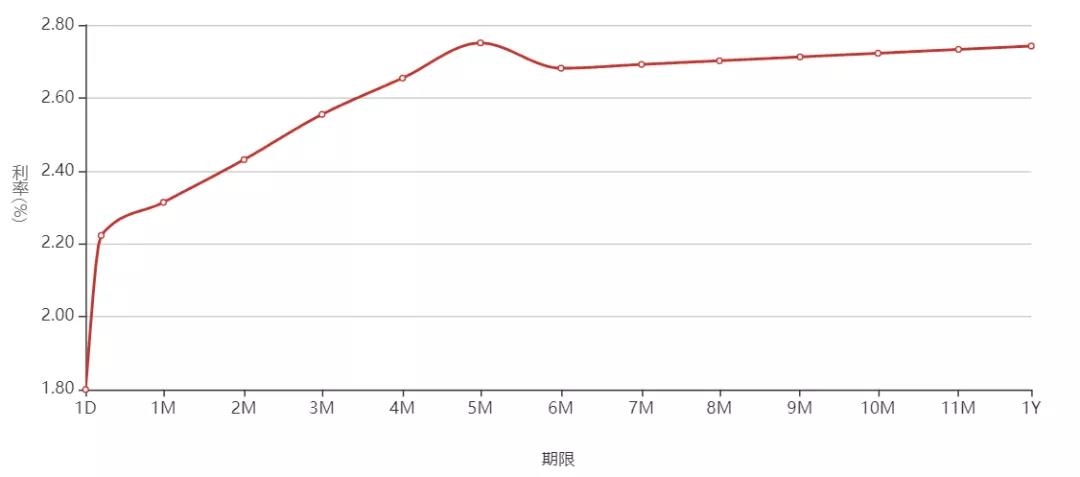

图表1

银行间同业拆借利率

数据来源:中国货币网

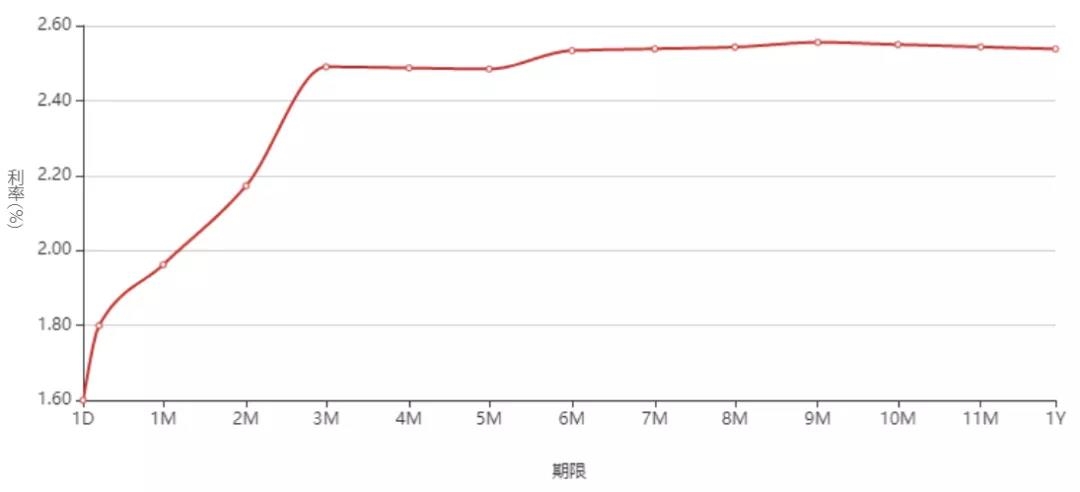

图表2

上海银行间同业拆放利率(Shibor)

数据来源:中国货币网

图表3

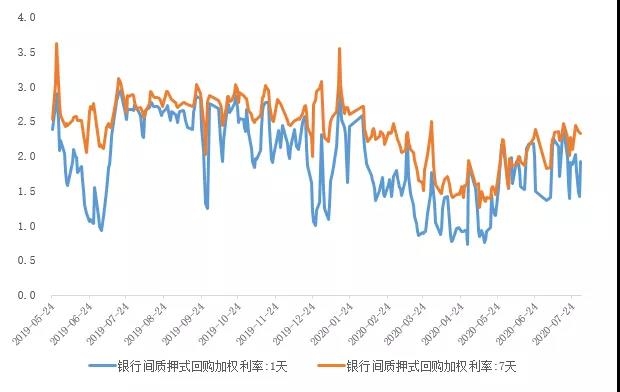

银行间回购利率(DR001和DR007)

数据来源:全国银行间同业拆借中心

图表4

国股银票转贴现(BAEX-1)

数据来源:上海票据交易所

图表5

城商银票转贴现(BAEX-2)

数据来源:上海票据交易所

三、债券市场

1、国内利率债、信用债收益率大多上行

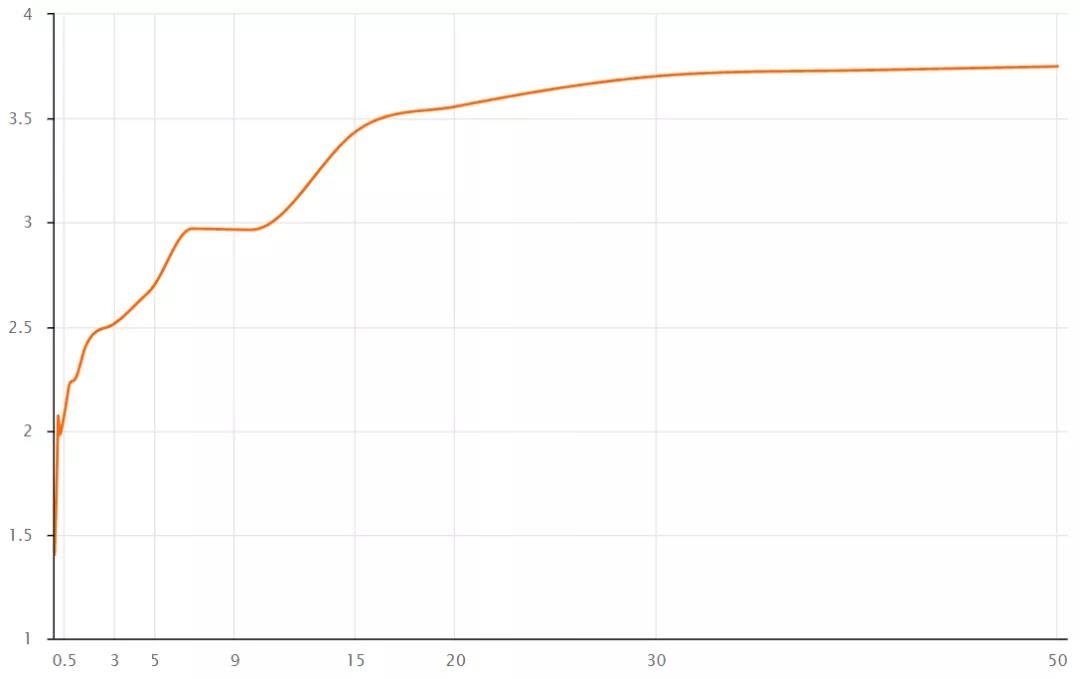

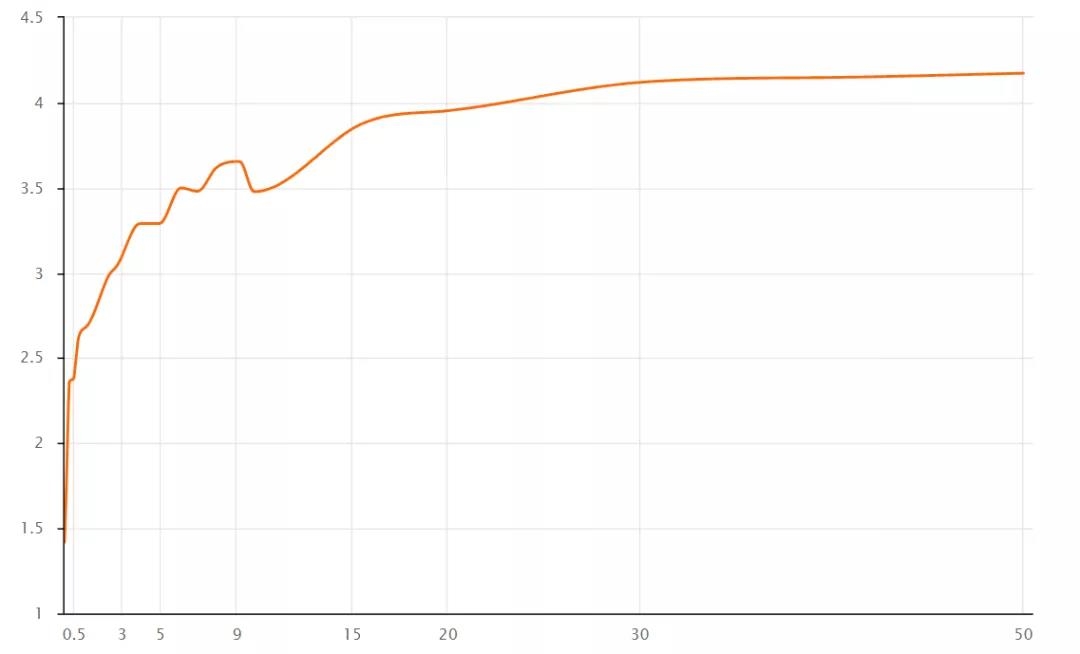

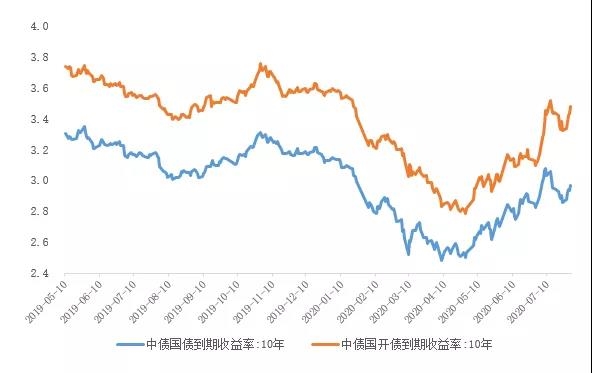

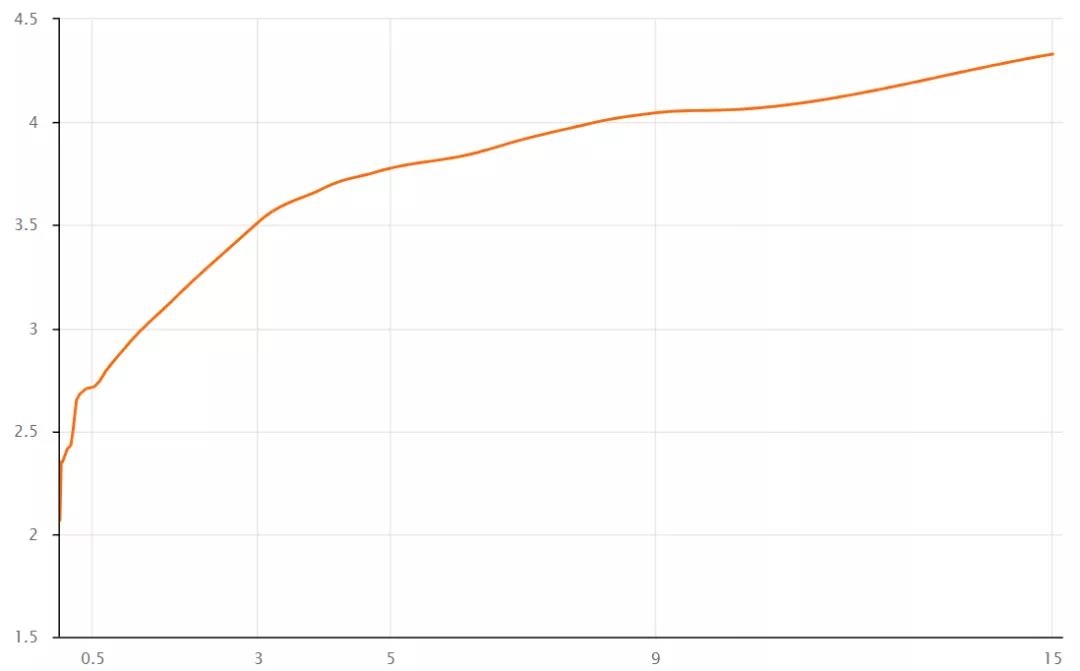

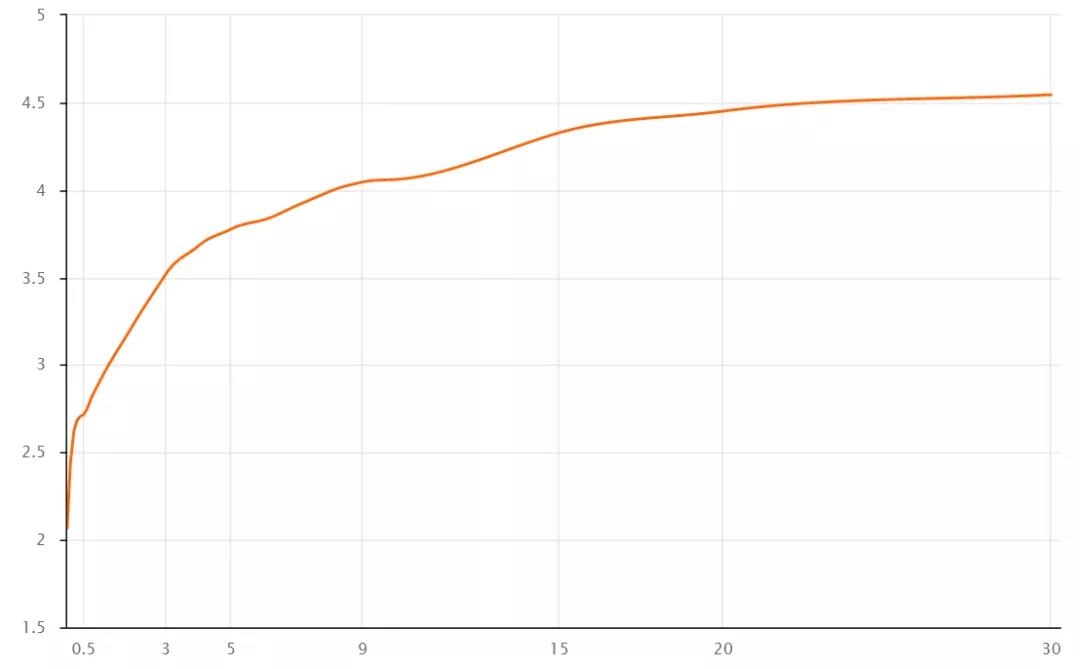

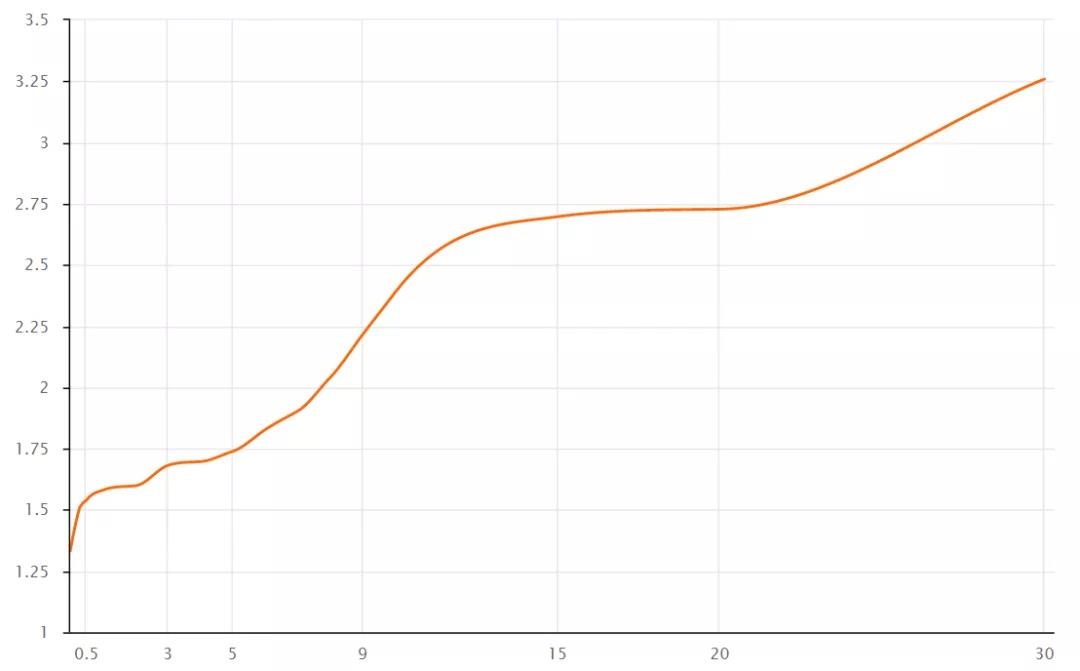

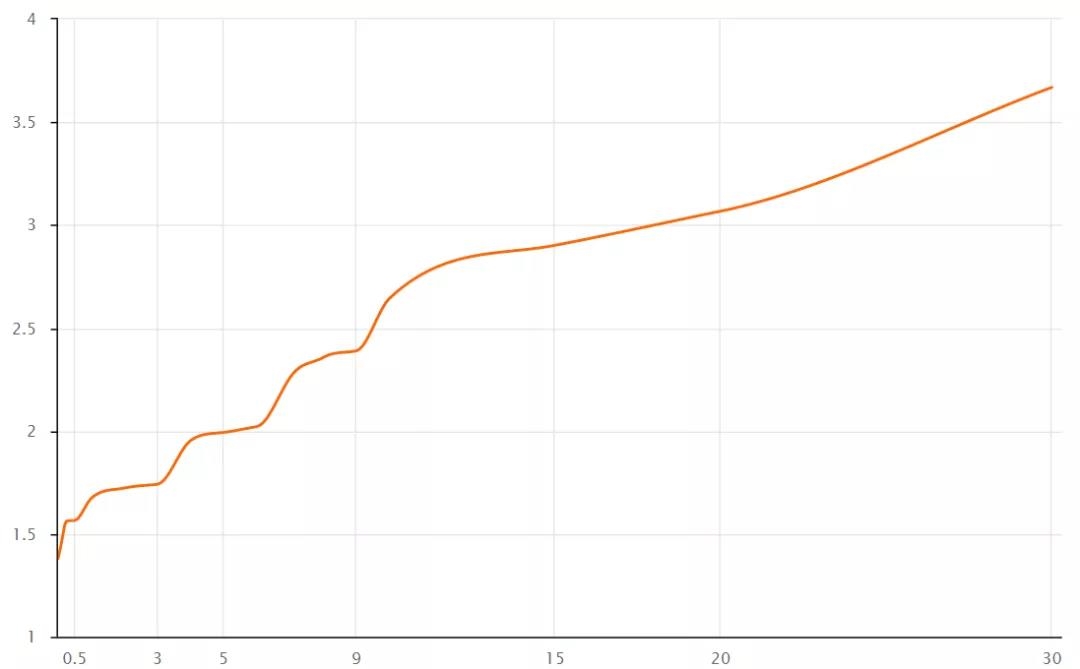

国债收益率曲线10Y收益率上行10.52BP至2.9664%,国开债10Y收益率上行15.24BP至3.4777%。

图表6

中债国债收益率曲线(%)

数据来源:中国债券信息网

图表7

中债国开债收益率曲线(%)

数据来源:中国债券信息网

图表8

国债和国开债收益率周变化

数据来源:中国债券信息网

图表9

近一年国债和国开债(10Y)收益率走势

数据来源:中国债券信息网

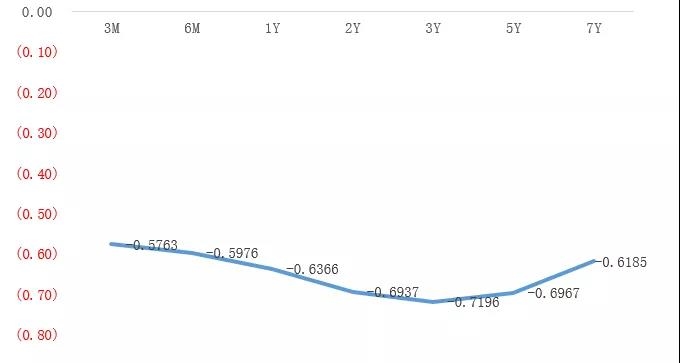

中债中短期票据AAA曲线5Y收益率上行2.44BP至3.777%,中债企业债AAA曲线5Y收益率上行2.43BP至3.7772%,城投债AAA曲线5Y收益率上行6.49BP至3.8547%。

图表10

中债中短期票据收益率曲线(AAA主体)

数据来源:中国债券信息网

图表11

中债企业债收益率曲线(AAA主体)

数据来源:中国债券信息网

图表12

中票收益率大多上行

数据来源:中国债券信息网

图表13

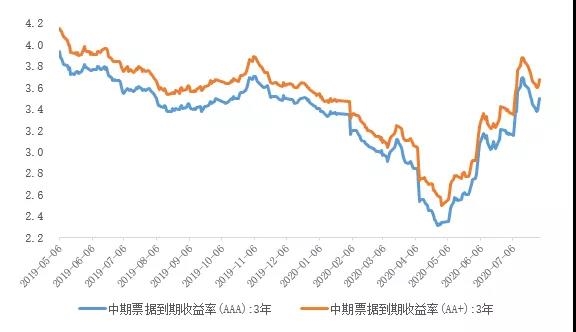

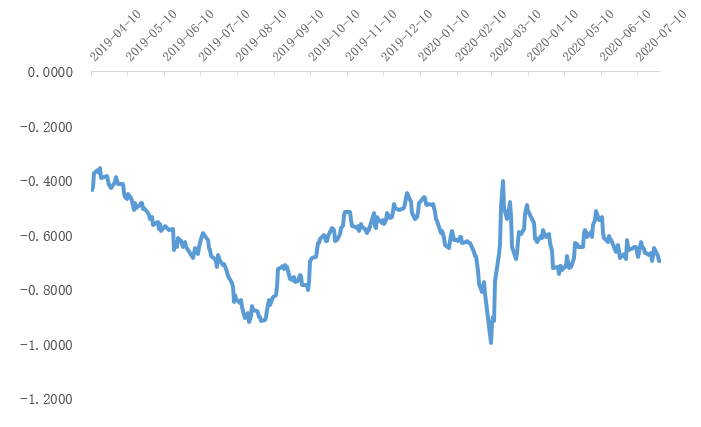

近一年中票(AAA3Y和AA+3Y)收益率走势

数据来源:中国债券信息网

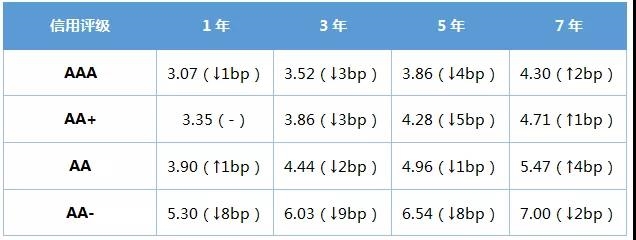

图表14

债务融资工具定价估值(%)

数据来源:中国银行间市场交易商协会

2、欧美国家利率债收益率情况

图表15

美国国债收益率曲线(%)

数据来源:U.S.DEPARTMENTOFTHETREASURY

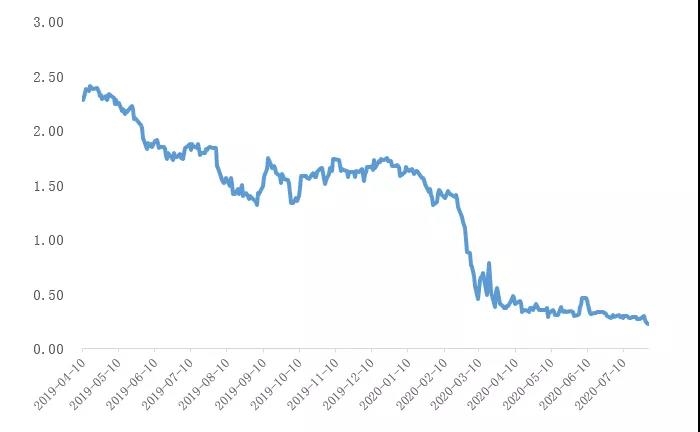

图表16

美国5年期国债收益率走势

数据来源:U.S.DEPARTMENTOFTHETREASURY

图表17

欧元区公债收益率曲线(%)

数据来源:EuropeanCentralBank

图表18

欧元区5年期公债收益率走势

数据来源:EuropeanCentralBank

3、中资美元债收益率情况

图表19

中债中资美元债收益率曲线(BBB+,%)

数据来源:中国债券信息网

图表20

中债中资美元债收益率曲线(BBB,%)

数据来源:中国债券信息网

4、国内债券一级市场发行情况

(1)信用债

7月25日至7月31日,信用债发行规模为1,826.04亿元,发行217只,总偿还量为1,328.36亿元,净融资497.68亿元。

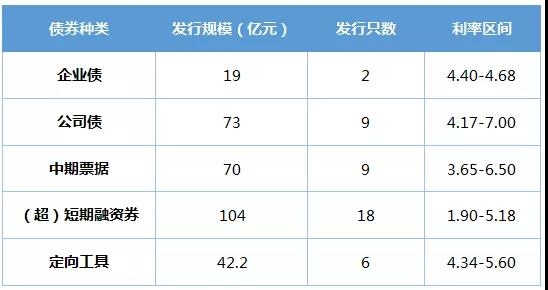

其中,AAA主体发行信用债61只,发行规模为678亿元。

图表21

AAA主体信用债发行情况

数据来源:wind

其中,AA+主体发行信用债44只,发行规模为308.2亿元。

图表22

AA+主体信用债发行情况

数据来源:wind

(2)利率债

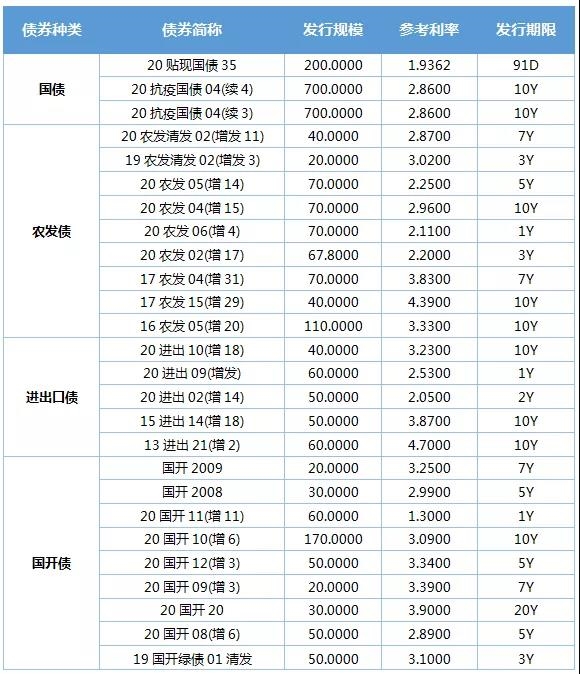

上周新发51只利率债,3只国债、9农发债、5只进出口债、9只国开债与25只地方政府债。

图表23

本周国债和国开债发行情况

数据来源:wind

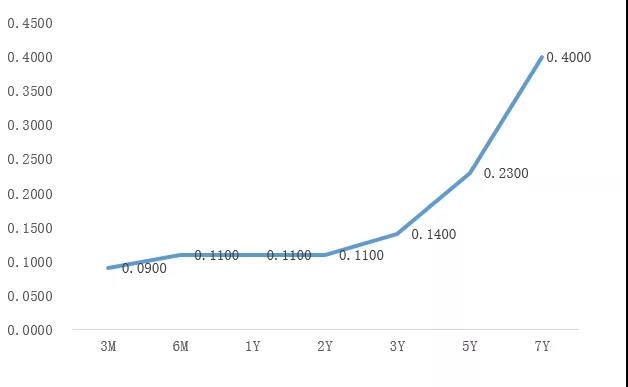

四、货币汇率

图表24

人民币汇率中间价列表(2020-7-31)

数据来源:wind、外汇管理局

五、主要大宗商品

期货价格及BDI指数

图表25

主要大宗商品期货价格及BDI指数

数据来源:wind